免費咨詢電話:400-114-1349

-熱門資訊-

中共中央 國務院印發《知識產權強國建設綱要(2021-2035年)》

來源:

|

作者:世界金控—媒資部

|

發布時間: 2021-09-23

|

1677 次瀏覽

|

分享到:

中共中央 國務院印發《知識產權強國建設綱要(2021-2035年)》

為統籌推進知識產權強國建設,全面提升知識產權創造、運用、保護、管理和服務水平,充分發揮知識產權制度在社會主義現代化建設中的重要作用,制定本綱要。

一、戰略背景

黨的十八大以來,在以習近平同志為核心的黨中央堅強領導下,我國知識產權事業發展取得顯著成效,知識產權法規制度體系逐步完善,核心專利、知名品牌、精品版權、優良植物新品種、優質地理標志、高水平集成電路布圖設計等高價值知識產權擁有量大幅增加,商業秘密保護不斷加強,遺傳資源、傳統知識和民間文藝的利用水平穩步提升,知識產權保護效果、運用效益和國際影響力顯著提升,全社會知識產權意識大幅提高,涌現出一批知識產權競爭力較強的市場主體,走出了一條中國特色知識產權發展之路,有力保障創新型國家建設和全面建成小康社會目標的實現。

進入新發展階段,推動高質量發展是保持經濟持續健康發展的必然要求,創新是引領發展的第一動力,知識產權作為國家發展戰略性資源和國際競爭力核心要素的作用更加凸顯。實施知識產權強國戰略,回應新技術、新經濟、新形勢對知識產權制度變革提出的挑戰,加快推進知識產權改革發展,協調好政府與市場、國內與國際,以及知識產權數量與質量、需求與供給的聯動關系,全面提升我國知識產權綜合實力,大力激發全社會創新活力,建設中國特色、世界水平的知識產權強國,對于提升國家核心競爭力,擴大高水平對外開放,實現更高質量、更有效率、更加公平、更可持續、更為安全的發展,滿足人民日益增長的美好生活需要,具有重要意義。

指導思想

堅持以習近平新時代中國特色社會主義思想為指導,全面貫徹黨的十九大和十九屆二中、三中、四中、五中全會精神,緊緊圍繞統籌推進“五位一體”總體布局和協調推進“四個全面”戰略布局,堅持穩中求進工作總基調,以推動高質量發展為主題,以深化供給側結構性改革為主線,以改革創新為根本動力,以滿足人民日益增長的美好生活需要為根本目的,立足新發展階段,貫徹新發展理念,構建新發展格局,牢牢把握加強知識產權保護是完善產權保護制度最重要的內容和提高國家經濟競爭力最大的激勵,打通知識產權創造、運用、保護、管理和服務全鏈條,更大力度加強知識產權保護國際合作,建設制度完善、保護嚴格、運行高效、服務便捷、文化自覺、開放共贏的知識產權強國,為建設創新型國家和社會主義現代化強國提供堅實保障。

發展目標

到2025年,知識產權強國建設取得明顯成效,知識產權保護更加嚴格,社會滿意度達到并保持較高水平,知識產權市場價值進一步凸顯,品牌競爭力大幅提升,專利密集型產業增加值占GDP比重達到13%,版權產業增加值占GDP比重達到7.5%,知識產權使用費年進出口總額達到3500億元,每萬人口高價值發明專利擁有量達到12件(上述指標均為預期性指標)。

到2035年,我國知識產權綜合競爭力躋身世界前列,知識產權制度系統完備,知識產權促進創新創業蓬勃發展,全社會知識產權文化自覺基本形成,全方位、多層次參與知識產權全球治理的國際合作格局基本形成,中國特色、世界水平的知識產權強國基本建成。

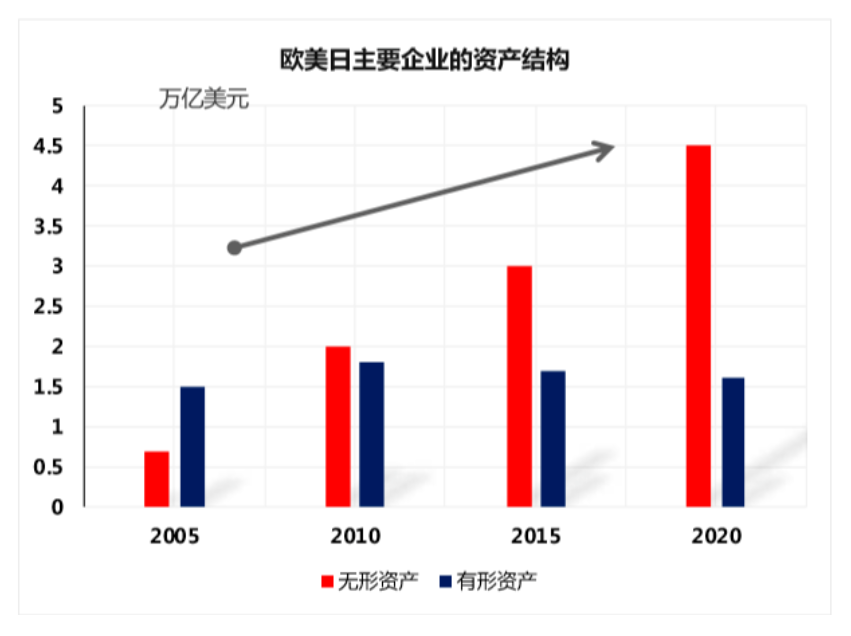

目前跨國公司的主要價值是無形資產的價值(專利權、商標權、知識產權)。

世界500強企業的無形資產占資產總值的比例平均超過80%以上。

國家自2014年3月1日起放寬注冊資本登記條件。公司應當將股東認繳出資額或者發起人認購股份、出資方式、出資期限、繳納情況通過市場主體信用信息公示系統向社會公示。公司股東〈發起人)對繳納出資情況的真實性、合法性負責。

新公司法規定,股東可以用貨幣出資,也可以用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資;但是,法律、行政法規規定不得作為出資的財產除外。對作為出資的非貨幣財產應當評估作價,核實財產,不得高估或者低估作價。

法律、行政法規對評估作價有規定的,從國家在放寬注冊資本條件,鼓勵創業的同時,也考慮企業發展壯大的需要,鼓勵用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資。從迷信資本信用轉向注重資產信用,這從一個側面反映了企業發展由“資本為王”向“技術為王”的轉變,國家鼓勵擁有先進技術的企業和個人以技術創業,以技術創造價值,以技術實現企業發展的良好愿景。

如何利用知識產權變為企業的實繳出資?

無形資產出資(即知識產權出資):包括-項目前期投入、公關成本、知識產權、技術創新、商業秘密、研發投入、商標、各種專利、渠道資源、政府資源、創新商業模式、未來價值??等;

經過知識產權局核發,成為公司有價資產,再到國家工商單位注冊成為實繳資本(知識產權出資),完成公司的實繳股權。

可讓公司合法合規-同股同權做股權融資、規避非法集資的風險、并規避‘名股實債’的所謂估值法的股權融資風險,對市場運作-融資上市取得重要幫助。

《公司法》第二十七條 股東可以用貨幣出資,也可以用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資。

以技術代替貨幣出資,有很多優點:

讓有限的資金自由流動,不再有虛假出資、抽逃注冊資本的嫌疑

充實認繳資本,如果只有認繳資本,而不盡早繳付,一方面公司的實力會受到質疑,另一方面在企業招投標過程中也會因沒實際交付出資而受到制約而錯失良機。

抵扣企業所得稅。技術入資后作為企業的無形資產,可以進行推銷,攤銷金額一般應當計入當期損益(管理費用、其他業務成本等)。即當月增加的無形資產,當月開始攤銷;當月減少的無形資產,當月不再推銷。對期限型無形資產項目,在有效使用期限內分期攤銷,計入損益。

根據《企業所得稅法實施條例》第六十七條的規定,無形資產按照直線法計算的推銷費用,準予扣除。無形資產的攤銷年限不得低于10年。作為投資或者受讓的無形資產,有關法律規定或者合同約定了使用年限的,可以按照規定或者約定的使用年限分期攤銷。假如一個股東用技術投資于某企業1000萬元,按10年攤銷,每年可攤銷100萬,就可以每年節最高100萬的所得稅。

抵償債務。假如岀現重大虧損,企業沒有資金償還所欠債務,如果沒有繳齊認繳資本,那么股東就必須拿出真金白銀來對其認繳資本承擔責任,股東就會承擔更大的資產損失。而股東用技術出資繳齊認繳資本后就完成了繳齊認繳資本的責任,不必再承擔多余責任,完全符合“有限責任公司的股東以其認繳的出資額為限對公司承擔責任”、“公司以其資產為限對外承擔責任”的要求。以技術出資才真正體現了創業的低門檻,創業的低風險甚至是無風險,因此用技術出資越早越好,只要能真正促進企業發展,技術出資也是越多越好。

總結-知識產權實繳對企業所帶來實質的好處有

1、創始人出少錢開辦企業,用股權融資快速做大,保證創始人在融資后掌握企業控股權;

2、企業股東出資主要為:“貨幣出資、實物出資、非貨幣出資三種形式,運用知識產權出資可避免股東一次性籌集大額貨幣資金的壓力,知識產權出資操作靈活,降低出資成本;

3、減輕企業貨幣出資壓力,規避出資后抽逃資金的法律風險,合法規避債務風險,知識產權增資是完全合理合法的行為,遠優于利用墊資、貸款等方式。而且知識產權增資在注冊資本中的比重可以占到百分之百;

4、當今國家極其重視高新技術企業,知識產權技術出資是高新技術企業重要標志;

5、對企業未來獲取國家補貼和基金起著重要的加分作用,如可申請國家創新基金等;

6、通過知識產權形式完成注冊資本實繳,實繳資本可攤銷企業十年利潤,規避未出資風險,達到合理避稅;

7、公司注冊資本沒有實繳,就是名股實債,股權融資會有非法集資的法律風險;當公司負債或虧損時,股東都要承擔連帶責任,股權轉讓人和受讓人都要承擔責任;

8、知識產權技術出資助力企業融資,為打假、侵權索賠提供價值依據;

9、企業資本提升,通過知識產權技術出資,企業資本可放大N倍,為企業提高凈資產,降低負債比,更好的獲得銀行支持;

10、知識產權(無形資產)出資可為企業降稅減負(目前現在的企業營業所得稅平均在25%左右,經過我們知識產權(無形資產)出資以后有機會成為符合國家高新企業的標準,最低企業所得稅可降至15%),企業股東利用知識產權技術出資可以長期遞減企業所得稅;

11、真金白銀,符合國家高新企業標準后可獲得地方政府20-200萬不等獎勵!

12、利用知識產權增資,不僅體現了企業的形象和實力,而且也提升企業知名度、美譽度,增強品牌凝聚力,樹立企業形象,展示企業實力,助力企業快速上市。

世界金融控股集團

世界金融控股集團(美國上市股票代碼WFHG),是一家專業協助企業在國內外上市融資進入資本市場的全方位資本運作服務機構。提供中國證券市場上市、美國證券市場IPO、SPAC等上市及投資服務。含輔導上市、頂層設計、市值管理、投資融資、并購重組等資本運作。集團獨創IAPO的資本運作上市模式,根據企業的實際情況,規劃最合適的上市路徑,提高企業上市成功率。可協助企業同時多地融資上市,先利用美國資本市場多元化,輕松的在多個板塊融資上市,之后符合香港或國內上市條件,再回來實現兩地或多地方上市融資。

集團控股的上海控本企業管理有限公司為上市配套服務機構,主營知識產權出資與資本運作業務。協助企業研發知識產權,經過專業機構審計驗資后,作為股東出資成為公司資產,將注冊資本轉化為實繳資本及資本公積,幫助企業改善財務狀況,降低企業負債率,提高企業凈資產,改善各類資產的比重,同時協助所輔導的企業對接投資機構,讓企業能夠輕松融資,快速上市。集團在美國、英國、上海、西安等地設立辦公室,依托鼎立陸家嘴CBD商務版塊,匯聚全球各行業精英翹楚,精進專業、聚集資源,共同為企業服務。集團與國內外眾多的PE基金、私募股權基金、風投、創投等投資機構長期合作。團隊具有數十年投融資、企業上市、資本運作成功案例,已幫助眾多企業獲得融資上市,成為知名企業。

來源 :綜合網絡 世界金控媒資部整合編輯

? 免責聲明:本平臺內容部分來源于網絡,信息僅供參考,本平臺不承擔責任。如果侵犯您的權益請及時告知我們,我們將于第一時間刪除。

Copyright ? 2018-2025 World Financial Holding Group All rights reserved

版權所有 ? 上海控本企業管理有限公司 滬ICP備2020037538號-2

聯系我們

公司名稱:上海控本企業管理有限公司

上海證券大廈免費電話:400-114-1349

上海證券大廈辦公電話:+86-21-50917695

西安都市之門辦公電話:+86-29-84506354

公司總部地址:上海市浦東南路528號北塔16層

陜西地址:陜西西安市高新區錦業路1號綠地都市之門D座11樓

美國總部:印第安納州奧西恩市北杰弗遜路215號

電子郵件:office@worldfh.com

掃描關注微信公眾號

友情提醒:上市有風險,選擇需謹慎!